初心者サラリーマン投資家が融資を引いて一棟アパートやマンションを買う際のハードルは年収です。

王道だとオリックス銀行やスルガ銀行(金利が下がったので)ですが、大体年収700万円くらいは最低求められます。

地方だともう少し年収が低くても金融機関は付き合ってくれますが、東京在住だと大体これくらいが金融機関が求めるハードルになります(東京は高年収者多くて、金融機関は相手を選ぶ余裕がある)

なので年収700万円あるか、ないか、不動産投資をスタートできるかどうかの境目になりがちですが、これより年収が低い人でも諦めることはありません。

戸建を現金で買うことで属性(金融機関から見た信頼度)を向上させることが出来るからです。

今回は、戸建を現金買いすることで属性を引き上げて、一棟物のアパートを買うための準備をする方法について記事にしました。

戸建を現金で買う3つの効果

現金で買った物件からの評価は高く、あなたの属性を向上させてくれます。

特に大きい効果として、以下の3つの効果があります。

戸建を買う効果

- 収入上昇効果 :戸建からの収入を給料に一部加算してみてくれる

- 資産増加効果 :戸建の積算評価(主に土地値)を資産として評価してくれる

- 経験値上昇効果:賃貸業の経験があると評価してくれる

これからそれぞれについて、詳しく見ていきましょう。

収入上昇効果:戸建賃貸からの収入を年収に加算してみてくれる

まず、年収加算効果を見ていきましょう。

不動産物件からの収入は、金融機関は給料の一部としてみてくれます。

ただ、事業からの収入は不安定なので、給料にそのまま加算してくれるわけではありません。

大体50%くらい加算して評価してくれるイメージです(金融機関によっては100%そのまま加算してくれるケースもあるかも知れませんので、自分の使いたい金融機関にヒアリングしてみるのが良いでしょう)

借金していない物件からの属性を向上させた例として、富山の有名大家であるポールさんは有名ですよね。

東京在住だと、地方みたいに安い戸建ては見つからないですが、東京近郊の埼玉県や千葉県にはそこそこ安い戸建ては出てきます。

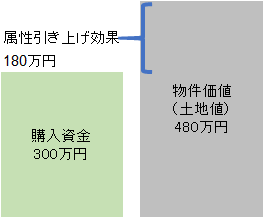

わたし(ふくふどう)も最終的には買わなかったのですが、埼玉県の新座市に300万円で購入できる2LDKの戸建を見つけたことがあります。

新座市の2LDK戸建なら月6万円くらいで無理なく貸し出すことが出来ると思うので、年間72万円の半分36万円ほどの年収引き上げ効果得られることになります。

まあ、悪くないですよね。

わたしが新座市の物件を買わなかった理由は、結構きつめの傾き(1000分の20)があったからなんですが・・・

ただ、今思うと、圧倒的に安いので、大工仕事で傾きを直せるかどうか、もうちょっと検討してから判断したほうが良かったかもしれないですね。

資産増加効果:物件の資産性を評価してくれる効果

属性って当然収入だけではなくて、資産を持っているっていうのも高属性の条件です。

そして戸建には当然、資産価値があります。

価値(積算価格)は、土地値+建物価格、です。

ただ建物価値については、基本はゼロです。

戸建は大抵木造なので耐用年数22年ですので、古い戸建ては大抵価値ゼロになっていると考えるべきです。

なので、期待できるのは土地値ですね。

私が保有している江戸川区の物件は、相続税路線価㎡当たり20万円×約60㎡なので、1,200万円の価値があるって金融機関に見られます。

上の例で挙げた新座市の戸建だったら、相続税路線価㎡12万円×40㎡で480万円ほどの土地の価値があるって計算でした。

それを300万円で買えれば、なかなかお得ですよね。

300万円だして、金融機関目線では480万円の資産がある人になるわけですので。

戸建の例で説明すると土地値ですが、区分マンションだと固定資産税評価額が資産の価値になりますね。

この作戦は区分でもできますよ。

東京でやるなら、立地が良い区分の方がやりやすいかも知れません。

「関連記事:中古ワンルーム投資の最大のメリットは好立地!デメリットは?」

経験値上昇効果:賃貸業の経験があると評価してくれる

金融機関は安全にお金を貸したいので、素人のサラリーマンより、すでに賃貸業を運営している人にお金を貸したいのです。

賃貸業の経験を、属性って呼ぶかは厳密には微妙ですが、銀行がお金を貸したい人になるって意味では属性と呼べるでしょう。

戸建は規模も小さく、失敗しても痛手は小さいです。

だから、失敗しても影響の小さい戸建てで、賃貸業の経験を積むのは良い考えでしょう。

戸建を買って、

リホームして、

入居者を見つける

このサイクルを一通り経験しているだけで、金融機関の見る目が変わります。

一通りのことが出来る人って見られるわけです。

サラリーマン投資家(志望者)ではなく、小規模ながら賃貸業者、になれるわけです。

地域の産業を支えたい地域金融機関にとって、地元の賃貸業者を応援するって名目が加わるので、より借りやすくなりますね。

戸建を現金買いするデメリット

戸建を現金買いするのには、当然ながらデメリットもあります。

それは、何よりも貴重な現金を使ってしまうことです。

現金は最強の武器で、物件買付にも、金融機関の評価の上でもプラス効果が大きいです。

その現金を失ってしまうっていうのは、大きなデメリットなので頭に置いておいてください。

だから、いきなりアパートを丸ごと買えるだけの属性がある人なら、現金を温存したほうが拡大ペースは間違いなく早くなります(ただ、上で説明した件権を積むことができないので、リスクも高いですが・・・)。

この戸建を現金買いして属性を上げるって作戦は、一棟アパートを買うための融資が引けない人向けなので、自分が現金を温存したほうが良い人なのか、一度現金を失っても戸建から始めるべき人なのか、考えてみてください。

属性を上げるために狙うべき戸建

属性を上げるためって観点から狙うべき戸建は、土地値が出る戸建、利回り(収益性)が良い戸建になります。

エリアにもよりますが、ざっくりした目安は以下のようなイメージだと思ってます。

土地値:路線価の70%くらい(東京23区内なら路線価と同額でも可)

利回り:20%(東京23区内なら12%以上)

もちろん、地方でも一等地なら基準を緩くしてよいと思います。

自分も埼玉の旧大宮エリアとか朝霞とかなら半分東京のような感覚で欲しいです。

北関東でも高崎の旧市街とかつくば市なら全然欲しいですね!

その辺なら、東京と地方の中間ぐらいの基準で買いに行きたいです。

まとめ

一棟アパートを融資を引いて買うほどの属性が無い人向けに、戸建を現金買いして属性を引き上げる方法をご紹介しました。

属性引き上げだけでなく、賃貸業に自分が向いているか、を見極めるためにも、戸建を現金買いするのはおすすめです。

ただ、東京の戸建は高くて利回りが出ないものが多いので、千葉あたりが良いかとは思います。

上でも説明しましたが、この属性引き上げ策は現金を失うってデメリットがあるので、いきなりアパートを買うより拡大ペースが遅くなることは意識してくださいね。

わたしはそのデメリットを受けたくなかったので、融資を引いて値段高めの戸建を買っています。

まあ、この辺は各々置かれた環境が違うので、自分は融資が引けないって考えている人は、実行する価値はあると思いますよ。

コメント